コラム・対談 Columns

本コラムは、日本企業とグローバル・マーケティングを様々な観点で捉え、日本企業がグローバル市場で高いパフォーマンスを上げるための方策を具体的に指南する連載シリーズです。

Vol. 31 先進グローバル企業と日本企業では導入期戦略が異なる

著者:森辺 一樹

スパイダー・イニシアティブ株式会社 代表取締役社長

導入期から「近代小売 + 伝統小売」でチャネル作りを行う

過去にこの連載でも、アジア新興国では中間層からブレないことがいかに大切か、そして近代小売(MT)だけでは絶対に儲からず、その比率が膨大な伝統小売(TT)を狙った商品開発や価格戦略を行うことが重要だというお話をしました。この伝統小売の重要性を深く理解し、導入期から「近代小売 + 伝統小売」でチャネル作りに取り掛かるのが先進グローバル消費財メーカーです。彼らは、そもそも伝統小売へチャネルを広げる目的のために近代小売にもアプローチしていると言っても過言ではありません。先進グローバル消費財メーカーの考え方は、極端に言えば、「近代小売で知名度を上げて、伝統小売で稼ぐ」というもの。なぜなら、アジア新興国では圧倒的に伝統小売のほうが数が多いからです。後に詳しく説明しますが、多くの国では、伝統小売と近代小売の割合は8:2の比率です。

従って、伝統小売までしっかりとストア・カバレッジを伸ばせなければ、ビジネスの規模がスケールしません。また、多くの伝統小売のオーナーは、近代小売で売れていないものは、伝統小売で取り扱ってくれません。そして、近代小売で取り扱ってもらうには、多額の棚代、リスティング・フィー、半強制的な断りにくいプロモーションに費用を割かなくてはなりません。日本でどんなに売れている商品だろうがなんだろうが、輸入品棚等の特殊な棚ではなく、メインの棚に置いてもらうには必ず費用がかかるのです。つまりは、国や都市や小売によっては、近代小売だけでは、どれだけ量を売っても永遠に利益が出ないことすらあるのです。

ちなみに、米P&Gや蘭英ユニリーバ、瑞ネスレなどの近代小売における棚代やリスティング・フィーなどの小売チェーンへの導入費用は、日本の消費財メーカーと比べて格段に安いです。

それは彼らの商品を取り扱えなければ小売側が困るからです。日本のスーパーで花王やキッコーマンの商品を置いていなかったら、店舗として品揃えの悪い店ということになり、お客様へ迷惑をかけることになるのと同じです。つまり、近代小売で商品が売れているかどうかが伝統小売に商品を陳列してもらえるかに影響するし、伝統小売でどれだけ取扱い店舗を持っているかということが近代小売でのリスティング・フィーなどの導入費用を下げるための交渉で重要になるのです。だからこそ、先進グローバル消費財メーカーは最初から「近代小売 + 伝統小売」でチャネル作りを行うのです。

日本メーカーは近代小売から伝統小売へ

一方、弊社のクライアントである日本の消費財メーカーからは、「数年 かけてなんとかここまで来たものの、そこから全然伸びない」などといった、「導入期から脱却できない」という相談が非常に多く寄せられます。それもそのはず、導入期の戦略が先進グローバル消費財メーカーとはまったく違っているのです。日本の消費財メーカーも中間層が大切だということや、伝統小売の重要性を理解してアジア新興国に出ますが、「まず導 入期は近代小売を狙って、ある程度軌道に乗ったら徐々に伝統小売を狙っていこう」と、なぜか富裕層狙いの戦略にブレていき、中間層が後回しになってしまいます。何度も言うようですが、アジア新興国の最大の魅力は拡大する中間層です。中間層を狙わなければアジアに出る意味はないということを、改めて頭に叩き込んでおきましょう。圧倒的に日本の消費財メーカーに足りないのは、「導入期でいかに伝統小売を攻めていくか」ということです。軸を伝統小売に合わせて戦略を立てなければ、いつまで経っても比較的慣れ親しんだ近代小売に引っ張られ、結果、ストア・カバレッジが伸びず成長期に入ることはできないのです。

成長著しいアジアでは、そのうち市場が近代小売化する!?

日本企業の中には、伝統小売の取り組みに関して、「市場が近代小売が優勢化するまで待つべきではないか?」というところがあります。確かにアジア新興国の小売は近代小売化の流れにありますが、実際には同時に伝 統小売の店舗数も増えているというのが現実です。私は、父の仕事の関係で1980年代後半にシンガポールへ移住し、一時期をASEANで過ごしました。当時から、かれこれ30年程アジア新興国を見てきましたが、伝統小売の数は当時よりも格段に増えています。もちろん、 今後、アジア新興国の小売は近代小売化していくと思います。しかし、5 年や10年でその比率が大きく変わることは考えにくいでしょう。 また、20年、30年経ったとしても、小さい小売店がすっかり姿を消してしまうなどということも考えにくいでしょう。アジア新興国の小売が急速に近代化するという考え方の背景には、日本の小売の近代化の歴史があります。日本の小売の近代化をまさに経験してきた世代の人たちは、アジア新興国でも同じように急激に小売が近代化するのではないかと考える方が多いのです。セミナーでも同様の質問が大変多いです。しかし、私の答えは「NO」です。なぜなら、小売の近代化は、小売単体で実現できるわけではないからです。その他、あらゆるインフラが同時並行的に近代化してはじめて小 売も近代化できるのです。例えば、コールドチェーンを含む物流インフラ、交通インフラ、電気水道インフラ、IT インフラなどです。日本は、この様々なインフラが、東京だけでなく全国に、また都市部だけでなく地方に至るまで、一気に近代化したため、小売も急速に近代化できたのです。さらに、コンビニエンスストア(CVS)という新たな業態が日本という市場に合致したのも大きな要因の1つです。

しかし、これも、様々なインフラがあってはじめて実現可能でした。やはり、その他のインフラがどれだけ発展するかが小売の近代化には大変重要なのです。

いくらアジア新興国の経済成長が著しいとはいえ、日本の経済規模とはまだ大きな差があります。その差と今後のアジア新興国市場のさらなる経 済成長を加味しても、向こう数十年で日本のように都市部から地方部まで インフラの整備が整い、一気に小売が近代化するとは考えにくいのです。あり得るとすれば、首都などの特定の地域を中心とした都市部でのみ小 売の近代化が完了し、地方部の近代化はそれなりの時間を要するというのが私の意見です。もう1つ重要な観点として、仮に50年後にすべての伝統小売が近代小売化したとしても、伝統小売時代に消費者に親しまれ、売れていた商品は、すべての小売が近代小売化しても店頭に並び続けます。しかし、小売が近代化したから参入しますというような都合のいいメーカーは、小売にも消費者にも歓迎されないでしょう。 つまり、今、伝統小売を取れなければ、将来の近代小売を取ることもできないということです。小売の近代化を待つなどという考えは論外であり、アジア新興国に出るからには伝統小売攻略は避けて通れないのです。

また、勘違いしてはならないのが、必ずしも「富裕層は近代小売に行って、貧困層が伝統小売に行く」というわけではないことです。アジア新興国の富裕層、中間層、貧困層の人たちにとっての伝統小売は、私たち日本人にとってのコンビニのようなもの。ちょっとした生活用品や食料品は家の近くにあるコンビニで買い、休みの日にスーパーマーケットや、ハイパーマーケットなどの近代小売に行ってまとめ買いするといった感覚で近代小売と伝統小売を使い分けています。 つまり、近代小売と伝統小売にはそれぞれに役割があるのです。一部の 超高級スーパーやデパートなどの近代小売と、居住区内の特定の住民のための伝統小売を除けば、近代小売も伝統小売も所得格差の枠を超えて利用されているのです。むしろ、近代小売と伝統小売を所得格差で分類すべきではないのです。このことも伝統小売が消え去るということが考えにくい理由の1つだといえるでしょう。

先進グローバル消費財メーカーは近代小売と直接交渉

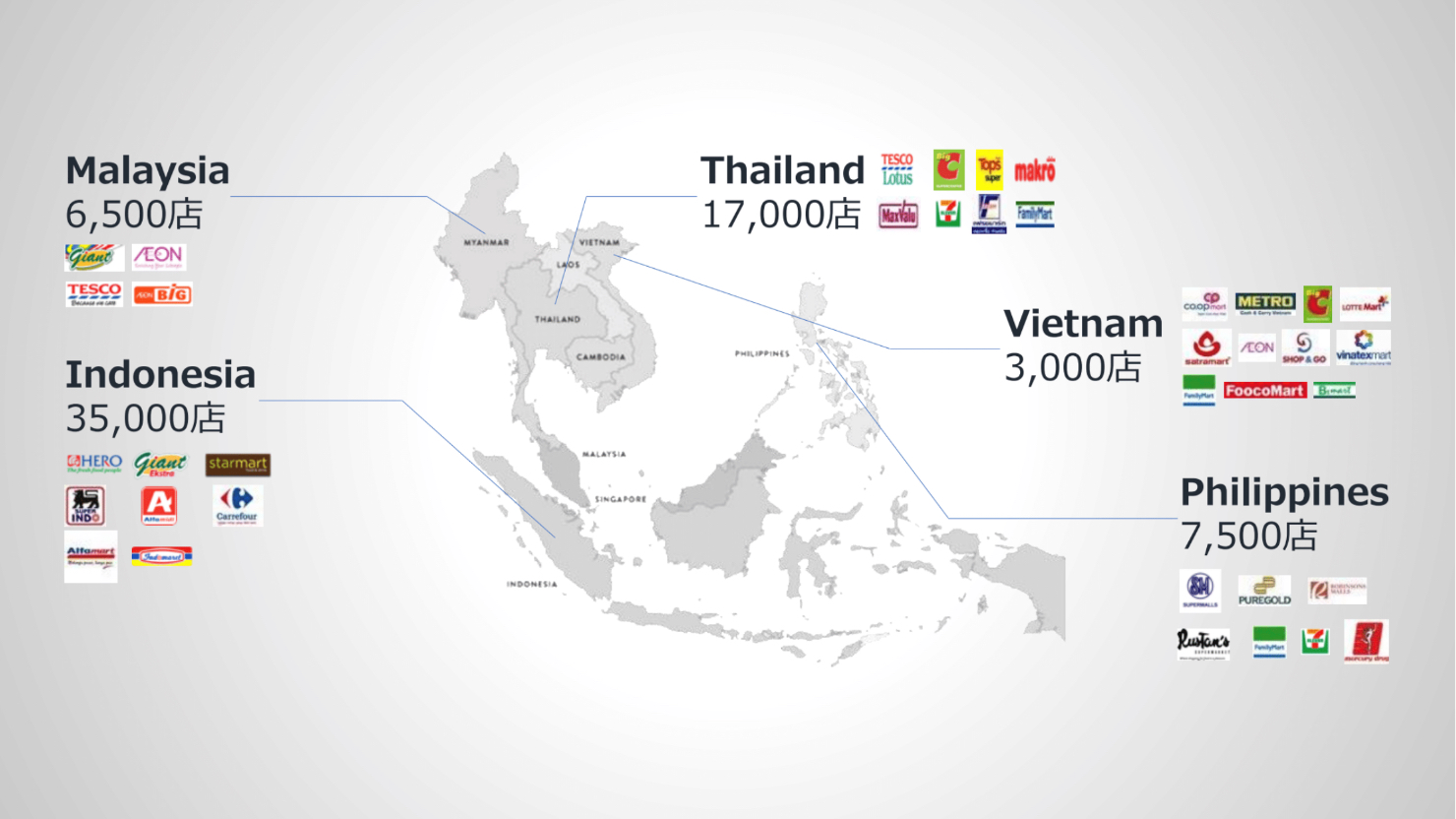

下記の図は、ASEAN5カ国の主要近代小売の総店舗数です。 Giant、Hero、Tesco、co.opmart、BigC、SM、Puregold、Robinsons、Rustans、など、一般の日本人は知らないと思いますが、これらは ASEANの主要な近代小売です。日本の消費財メーカーでこうした主要近代小売と直接取引しているところはまだまだ少なく、ほとんどがディストリビューター(販売店)を経由して取引をしています。 これに対して、高いマーケットシェアを誇る先進グローバル消費財メーカーでは、すべて自社で近代小売と直接交渉、直接取引しているのです。主要近代小売との取引をディストリビューターに任せるなどということは しません。なぜなら、近代小売との関係構築は、メーカーにとっては大変重要な仕事だからです。日本の消費財メーカーも、日本国内では、商流として問屋 を通したとしても、小売との関係構築を問屋にすべて任せるなどというメーカーはないはずです。 問屋はあくまで問屋であり、小売との関係構築はメーカーの重要な仕事の1つになっているはずです。欧米の先進的なグローバル消費財メーカーは、アジア新興国市場でも、当たり前にそれを実行しているだけのことなのです。当たり前のことをやっていないのは、日本の消費財メーカーなのです。

ディストリビューターに任せると伝統小売が疎かになる

近代小売と伝統小売の両方への配荷をディストリビューターに頼んだ場合、彼らは「どちらも頑張る」と言いつつも、どうしても近代小売に力を入れることになります。伝統小売は1店舗当たりの販売数が少なく、一定の利益を出すまでには数(ストア・カバレッジ)が必要で時間も労力もかかるため、近代小売と比べると、ストア・カバレッジを出すまでは利益率 が格段に落ちるという理由で後回しになってしまうのです。もちろん、一旦ディストリビューション・チャネルを作ってしまえば、1店舗当たりの販売数は少なくともストア・カバレッジが高いため、近代小売以上の旨味が出るのですが、それまでが大変なのです。日本の消費財メーカーの中には、「弊社が長年付き合ってるディストリビューターは、近代小売はいいんだけど、伝統小売がダメだ」と言って、近代小売はこれまでのA社に任せて、伝統小売は新たに開拓したB社に任せたいという企業がいます。 B社にしてみれば、「短期でうまみのある近代小売はA社が持っていって、自分たちは一定期間投資が必要な伝統小売だけか」という不満がつきまとい、相当なベネフィットを渡さない限りなかなか受けてくれません。B社 がそれなりの実績のある大手ディストリビューターであればなおさらです。なので、このような使い分けは多くの場合うまくいきません。まず、大前提として、近代小売との直接的な関係構築を模索していくのが今後の日本の消費財メーカーの大きな課題と言えるでしょう。そして、伝統小売にこそディストリビューターを活用すべきなのです。

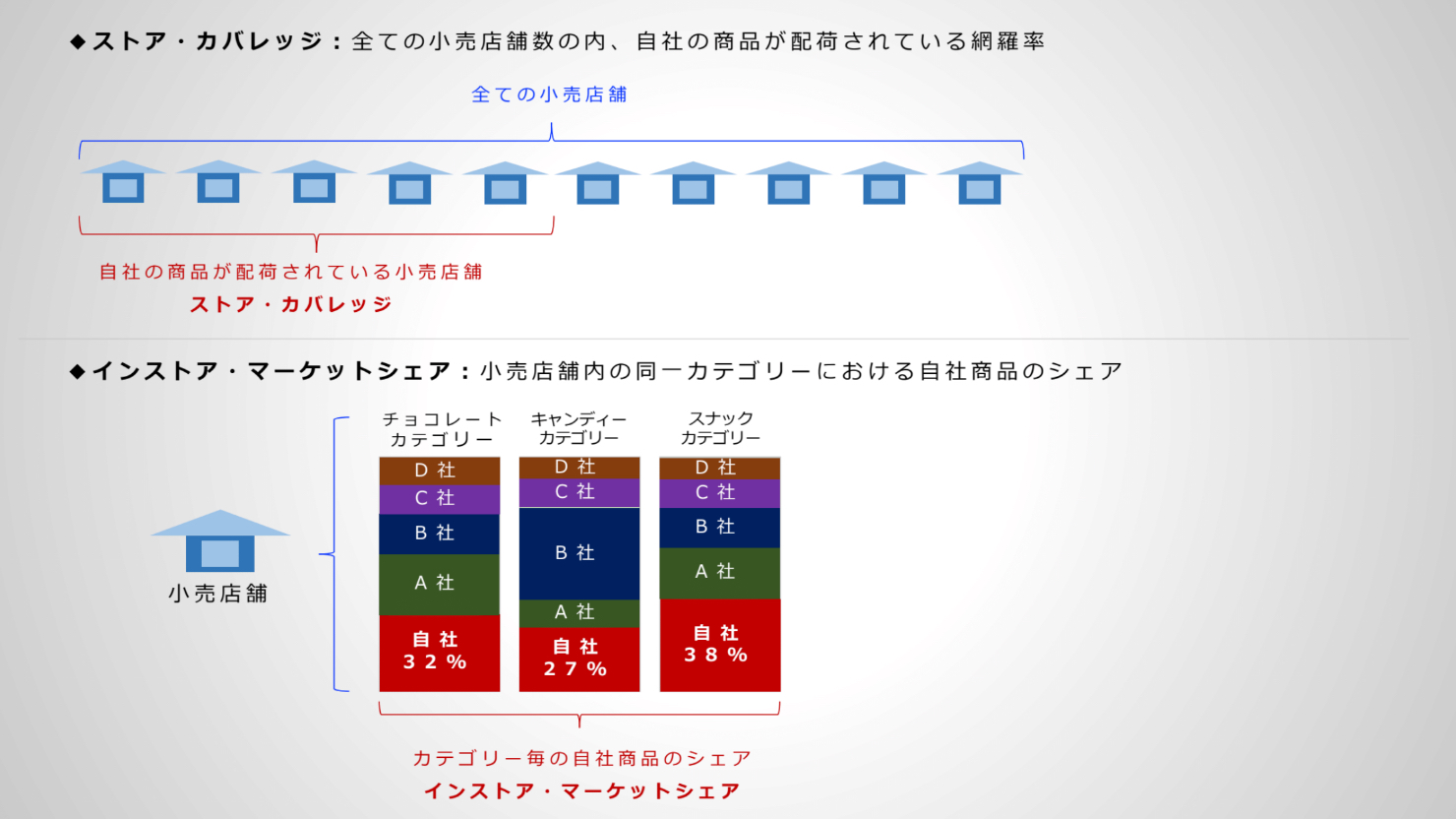

売上を左右する2つの要素の拡大を徹底

小売店全体における売上を左右する要素とは一体なんなのか。先ほどからこのワードを少しずつ使っていますが、それは、「自社商品を取扱う店舗の数」を指す「ストア・カバレッジ」と、「店舗内の同一カテゴリーにおける自社商品の売上や個数が占める割合」を指す「インストア・マーケ ットシェア」の2つです。 「インストア・マーケットシェア」よりも「インストア・シェア」のほうが重要だと思う方もいるでしょう。

「インストア・シェア」は「店舗全体の売上に対して自社の全種類の商品の売上が占める割合」を指します。皆さんがお菓子メーカーだとしたら、1つの店舗にチョコ、ガム、アメなど複数の自社商品を並べることになるでしょう。他のメーカー以上に多 くの種類の商品を、より多くの SKUを並べ、 店舗の売上における自社商品の売上、つまりは、インストア・シェアを伸ばすことは、小売店に対する強い交渉力を得られるため確かに重要です。しかし、それ以前の問題として、商品の知名度がないアジア新興国では、 例えば、まずはチョコのカテゴリーの一点突破でインストア・マーケットシェアを上げなければ、小売店はその会社のガムもアメも取り扱ってはくれないのです。またもう1つ言えるのは、1つの店舗の売上の最大値はおおよそ決まっています。それが例えば100万円で、チョコのカテゴリーの最大値が5万 円だとすると、その5万円のうち、自社の商品が何万円取れるのか、何割取れるのかが肝心になります。だから私はあえて、ストア・カバレッジと並んで

先進メーカーは大切な2要素を徹底的に行う

すでにお話ししたように、先進グローバル消費財メーカーは導入期から、「近代小売+伝統小売」のチャネル構築に全力投球しますが、その戦略は「ス トア・カバレッジの拡大」と「インストア・マーケットシェアの拡大」の2点を徹底的に行うというものなのです。導入期の最初に取り組むのは、店舗数を増やすために徹底して投資を行い、横軸つまりはストア・カバレッジを伸ばすことです。そして一定の店 舗数が獲得できたら、今度は同時並行的に、店舗内の売上の縦軸つまりはインストア・マーケットシェアを伸ばすために投資を行います。こうして順調に売上を伸ばし、成長期に入っていくのです。

日本の消費財メーカーは、そもそもこの横軸が非常に弱い。店舗数を増やすためにはディストリビューション・ネットワークが必要不可欠ですが、前項でお話ししたように、販売チャネルの構築が不得意だということも横軸が伸びない一因になっています。導入期戦略においては店舗数獲得目標KPI(Key Performance Indicator、重要業績評価指標)として設定し、その実現のための具体的な「To Do」を明らかにすること。そして自社現 地法人(販売会社)の営業体制とディストリビューション・ネットワークを整え、チャネルを築き上げることが最重要課題なのです。そのためには、ディストリビューターの選定や管理育成はもちろんのこ と、彼らとしっかりとコミュニケーションを取って戦略の構築と検証を行うことが不可欠なのです。