コラム・対談 Columns

本コラムは、日本企業とグローバル・マーケティングを様々な観点で捉え、日本企業がグローバル市場で高いパフォーマンスを上げるための方策を具体的に指南する連載シリーズです。

Vol. 42 「目指すべき目標」で戦略は大きく変わる

著者:森辺 一樹

スパイダー・イニシアティブ株式会社 代表取締役社長

3年で売上10億円と3年で売上100億円の戦略の違い

アジア新興国への参入戦略を立てる際に最初に明確にすべきなのは、「何年でいくらの売上を望むのか。そしてそれは現実的に狙える数字なのか」です。

上場企業のIRを見ていると、よく「20XX 年までにアジアでの売上×××億円を目指します」などといった目標が掲げられていますが、私にはこれが根拠のある数字ではないことはすぐにわかります。

計算すれば、×××億円を売り上げるにはストア・カバレッジとインストア・マーケットシェアがどのくらい必要かが わかり、物理的に無理だということが明らかだからです。この×××億円は、極端に表現すれば、「現状の売上に上積みして、順当に行けば20XX年で×××億円。20XX年はさらに売上を伸ばして○○○億!」などという、根拠や現実味の薄い、希望的観測から生まれた目標に過ぎません。

もちろん、日本を代表する大企業であり、上場企業ですから、あらゆるステークホルダーに対していい加減なことは言えません。従って、事業計画を作り、海外売上目標を作成している当人は大変真剣です。しかし、アジア新興国市場におけるビジネス経験がなければ、生み出される数字が希望的観測になっても仕方がないのも事実です。

私に支援を依頼してくださる日本企業でも、「この国で〇年以内にシェアを○○%取りたい」という高い希望を掲げるケースがあります。それが 現実的に無理な数字であるならば、お断りをすることも少なくありません。

アジア新興国における事業は、希望的観測では決して成果を上げることはできません。目標数値を究極までブレークダウン(デイリーの売上レベルまでのブレークダウン)し、アジア新興国市場の現実と照らし合わせた上で、本当に現実的な目標なのかをまずは明確にすることが大変重要です。

何年でいくら売り上げるのかで戦略は異なる

次に、3年で100億円の売上を目指すのと、3年で10億円の目標とでは、参入戦略がまったく異なります。

わかりやすく言うと、アジア新興国市場で消費財メーカーが3年で100億円売り上げようと思ったら、M&Aを選択するか、利益率を一旦無視し、巨額のプロモーション投資でトップラインを100億円に持っていくなど、大きな費用を使った戦略になります。

しかし、3年で10億円が目標であれば、M&Aなどという選択肢は考えません。自前でしっかりとしたディストリビューション・チャネルを構築し、3年で10億円を達成するためのストア・カバレッジとインストア・マーケットシェアを獲得するためにすべての労力を使います。

100億を目指しているのに10億のやり方をしていては、絶対に100億は達 成できません。逆に、10億円しか目指していないのに、100億円の方法は 不要です。このように、何年でいくら売り上げたいのかによって企業の参 入戦略は大きく変わるのです。しかし、先にもお話しした通り、多くの日 本企業の海外売上目標は、基本的に積み上げ式なので、成長に合わせて戦 略が変わるのです。

もちろん、成長に合わせて戦略が変わることは構わないのですが、それはあくまで土台の戦略がしっかりあった上で、その枝葉の戦略が変わるというレベルであり、ステージごとに毎回土台となる戦略が変わっていたらステージ間の戦略のコネクトがうまくいきません。

基本的には、参入前に、導入期から少なくとも成長期に至るまでの中長期的な土台となる戦略を描き、その上で、逆算をし、参入戦略として何をするのかを考えなければならないのです。先進的なグローバル企業は一様に、当該市場において「自社が目指すべき姿」が最初から明確にあり、その姿に到達するために今何をするのか、参入時に何をして、成長期に何を するのかを可能な限り具体化させています。

その仮説と検証の繰り返しが、彼らの強固な戦略なのです。日本企業も、「とにかくやってみる」や、「積み上げ式」を脱却し、「目指すべき姿から の逆算」で参入戦略を構築する必要があるのです。

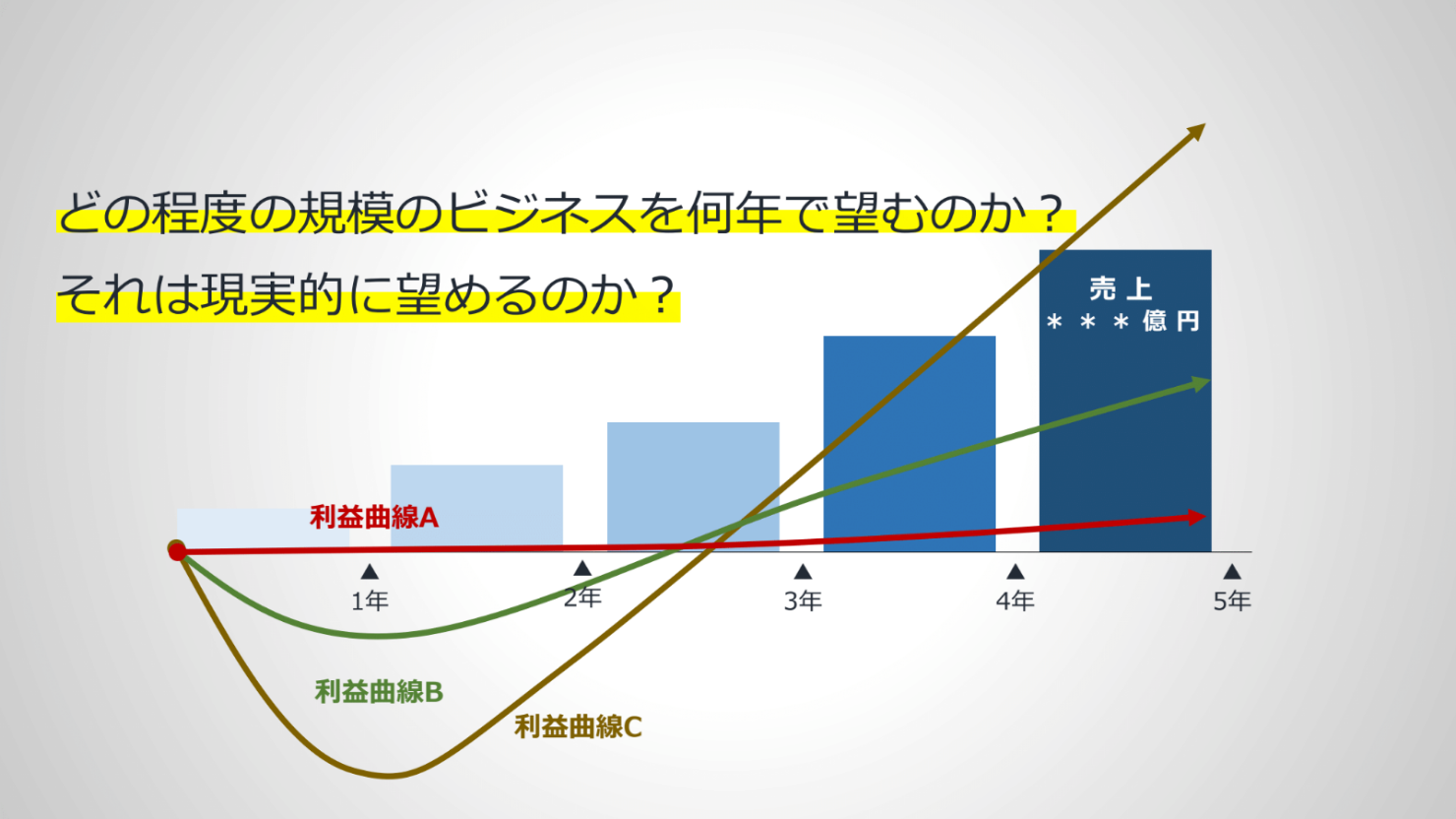

初期は利益の落ち込みを覚悟する

アジア新興国への参入初期に順調に売上が伸びていったとして、利益の推移を3つのパターンで表したものです。多くの日本企業は、できる限り利益を下げない利益曲線Aで行きたがります。ですが、「利益が落ち込む=投資をする」ということなので、ある程度大きな利益を短期で望むためには落ち込みは必要な要素になります。

先進グローバル消費財メーカーの場合は、利益曲線Cのように大きな投資による当初の利益の落ち込みと、その後の大きな増益が表れるのが特徴です。なぜこれほど大きな投資が可能かというと、参入前に徹底して市場のポテンシャルを調べ上げて確固たる戦略で臨むことに加え、ステークホルダーが長期的な戦略を理解しているからです。

これは残念ながら日本では企業文化的に難しいのが現実です。もし日本企業でCのような投資ができるとしたら、オーナー社長が存在し、強いリーダーシップでアジア新興国市場と長期で向き合える場合くらいです。

ですから、現実的には、日本企業が耐えうる利益曲線はBなのです。さすがにAで成功するのは難しいです。ある程度の落ち込みは覚悟する必要があるのです。

この「落ち込み=投資額」については、第1章でお話しした「R−ST P−MM」を駆使し、どの程度投資すればその後、どの程度の収益が望めるのかの検証をしっかり行って決定しなければなりません。